Vous étiez nombreux à suivre notre dernier webinar Tout savoir sur la facturation électronique. Nous vous proposons de répondre aux questions posées durant cet événement via une FAQ dédiée

Cette réforme est mise en place progressivement entre 2024 et 2026 et a plusieurs objectifs dont :

- Réduire la fraude à la TVA

- Faciliter le suivi de l’activité économique

- Pousser les entreprises françaises vers la digitalisation

Elle présente 2 volets :

- E-invoicing : toutes les factures devront, à terme, être sous format électronique, c’est-à-dire une facture dont l’exhaustivité du cycle de vie est dématérialisée. Seuls 3 formats sont autorisés dans le cadre de la réforme : CII, UBL, Factur-X. Chaque facture devra être transmise au client et à l’administration.

- E-reporting : ensemble de données nécessaires à l’administration fiscale pour qu’elle ait une vue d’ensemble des opérations économiques effectuées et soumises à la TVA. Ce flux de données regroupe les données de vente aux particuliers, les opérations (ventes et achats hors imports) à l’international et les dates d’encaissement des factures (pour celles imposables selon les encaissements).

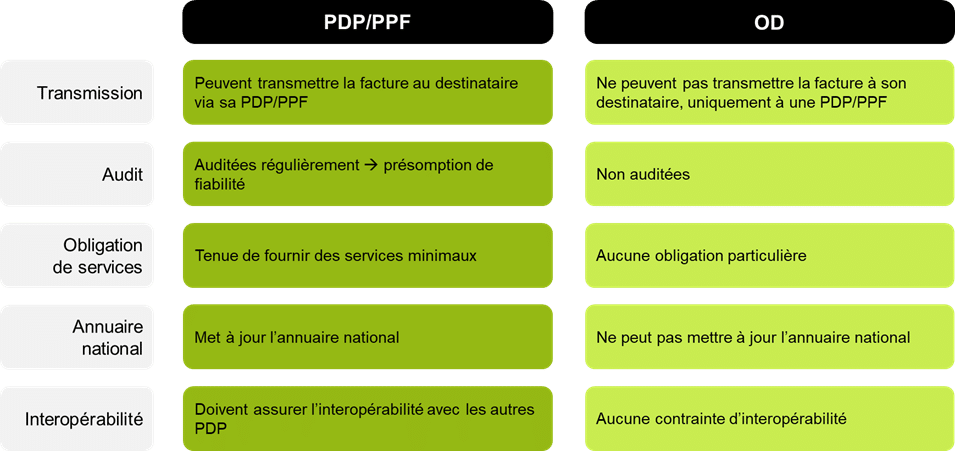

Elle va être mise en place à travers des plateformes : le Portail Publique de Facturation (PPF) et les Plateformes de Dématérialisation Partenaires (PDP, plateformes privée). Chaque entreprise pourra choisir sa (ou ses) plateforme(s) et la (ou les) déclarer à l’INPI.

Toutes les entreprises françaises soumises à la TVA doivent être en mesure de recevoir les factures électroniques à partir du 1er septembre 2026. Il sera nécessaire, d'ici-là, d'avoir fait le choix de la plateforme (ou des plateformes) à travers laquelle vous réceptionnerez les factures électroniques.

L’obligation d’émission des factures sous format électronique et de e-reporting, elle, s’échelonnera entre 2026 et 20276 suivant la taille de votre entreprise :

- 1er septembre 2026 :

- grandes entreprises : > 5 000 personnes ou > 1,5 milliard € de CA et > 2 milliards € de total bilan

- ETI : entreprise qui n’est pas une PME et qui a < 5 000 personnes et < 1,5 milliard € de CA ou < 2 milliards € de total bilan

- 1er septembre 2027 :

- PME : < 250 personnes et soit < 50 M€ de CA soit < 43 M€ de total bilan

- TPE : < 10 personnes et soit < 2 M€ de CA soit < 2 M€ de total bilan

À noter

À noter